Банки.

Бухгалтерия.

Обязательная вакцинация, новый МРОТ и другие новости рабочей недели – главное за 5 минут

Новые льготы малому бизнесу и общепиту, уведомление о вычете взносов из патента, поправки по налогу на имущество и прибыли, оплата отгула за работу в выходной при увольнении и новые субсидии …

Криптовалюта.

Goldman Sachs назвал биткоин «непригодной инвестицией» после признания его «классом активов»

#Goldman Sachs#Биткоин#криптовалюты#Мнения Криптовалюты не обладают долгосрочной ценностью и не являются классом активов — такой тезис содержится в новом отчете Goldman Sachs. Месяц назад аналитики инвестиционного банка пришли к противоположным выводам, пишет

Политика.

Промышленность.

«Дополнительный рычаг давления»: как готовность США продолжать диалог по Минским соглашениям может отразиться на Украине

Вашингтон продолжит вести диалог с Москвой по вопросу реализации Минских соглашений. Об этом заявил президент США Джо Байден во время пресс-конференции по итогам женевского саммита. Это подтвердил и высокопоставленный чиновник …

Страхование.

Суд заново рассмотрит спор о признании недействительными сделок «Московии» на 80 млн р

Столичный арбитраж в июле прошлого года признал недействительным сделки страховой компании «Московия» на общую сумму 80 млн р. Верховный суд РФ 31 мая 2021 г. отменил ранее принятые судебные акты. …

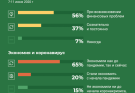

Экономика.

Анатомия экономии: что толкает россиян «затягивать пояса»

Каждый третий россиянин вынужден постоянно экономить, тогда как «жить на широкую ногу» может себе позволить едва ли один из десяти. Об этом свидетельствуют результаты опроса, который проводился банком «Открытие» с …